Куда выгодно инвестировать в 2016 году

В 2016 году забрезжила надежда на экономическое оживление, а значит, шансы приумножить и капитализировать накопления – высоки. Дилемма в том, какой инструмент для инвестирования выбрать и насколько высокой будет плата за риск по отношению к доходности.

Несем деньги в банк?

Банковская система, так или иначе, остается наиболее популярным, доступным и распространенным способом инвестирования. Условия депозитных продуктов просты и понятны, а доходность вкладов прогнозируема в краткосрочной перспективе.

Главное выбрать банк, который предложит оптимальное соотношение надежности и процентной ставки, а также условия пополнения вклада и получения денег (но не стоит забывать, что еще с лета вступили в силу новые требования по ограничению досрочного снятия средств с депозитных счетов).

Преимущества депозитов очевидны: минимальный порог вложения, стабильный доход, легкий доступ к средствам (если договор не предусматривает иное). Ну и, конечно же, гарантии со стороны государства, которое компенсирует вкладчику до 200 тыс. грн в случае банкротства банка.

Плюс ко всему банки дают защиту от девальвации и инфляции с помощью мультивалютных вкладов, которые позволяют сформировать собственный портфель депозитов в разных валютах.

С другой стороны, практика налицо, и она отличается от теории: временами банки не отличаются высокой надежностью, что ярко продемонстрировала ретроспектива 2014-2015 годов.

За этот период банковский рынок покинуло несколько десятков игроков. Гарантия государства, о которой было сказано выше, скована рамками, что явно не устроит клиентов, стремящихся разместить в банке суммы, значительно превышающие 200 тыс. грн. Сюда же добавляются валютные ограничения Национального банка, который постоянно ужесточает свою политику в отношении обращения иностранных валют в Украине.

А также невыгодные условия досрочного расторжения вкладов, из-за чего инвестор теряет практически весь полученный доход. Не стоит забывать и о налогообложении дохода, который получен благодаря депозиту. Им, увы, тоже придется делиться с государством.

Однако, при ближайшем рассмотрении, именно депозит является на сегодня простейшим и при этом доходным способом вложения. Чтобы убедиться в этом, достаточно обратить внимание на украинский индекс ставок по вкладам физлиц, который публикует Национальный банк.

Так, по состоянию на конец 2015 года депозиты в гривне приносят от 19,7 до 21,2%, в долларах – 7,2-7,8%, а в евро – 6,3-6,9% доходности за год. Учитывая, что уже в 2016 году темпы инфляции снизятся, согласно прогнозам до 12%, «чистый» заработок от банковского вклада может составить до 9-10% в год. И это отнюдь не мало.

Особо осторожные вкладчики могут обратить внимание на private banking в иностранных банках, позволяющий сформировать свой личный портфель с оптимальным соотношением «доходность-риск». О депозитах, правда, речь не идет, так как зарубежные банки предлагают ставку, очень близкую к нулю.

Скорее это набор финансовых инструментов, позволяющих приумножить капитал, а также защитить его от пристального внимания налоговых и прочих контролирующих органов.

Ведь, невзирая на многочисленные скандалы вокруг банков Европы и США, а также попытки европейских властей добиться раскрытия больших объемов информации финучреждениями, традиция банковской тайны все еще сильна. И вкладчикам, выбравшим банк где-то в Швейцарии, Австрии, Германии или Кипре, конфиденциальность гарантирована.

{kind=link}

Доверяемся золоту

«Тихая гавань», «залог спокойствия» – именно так называют золото и другие драгоценные металлы во всем мире. Этот способ сохранения и приумножения капитала имеет гораздо большую историю, чем вся банковская система вместе взятая. К тому же золото – это подкрепленный реальным активом инструмент, который кроме всего прочего обладает очень высокой ликвидностью.

Причем инвесторы имеют немало вариантов операций, которые можно осуществлять с драгметаллами. Например, скрыть счет в банке, купив некоторое количество золота, который на этот счет и зачисляется. А впоследствии на него «набегают» проценты, что увеличивает размер итоговой прибыли.

Еще один вариант – приобрести непосредственно слиток. Но проблема в том, что в данном случае спред (разница между курсом покупки и продажи) высок. И для того, чтобы этот слиток затем выгодно продать, нужно, чтобы курс золота, к примеру, вырос минимум на 15-20%. Также нужно учесть, что при покупке придется платить НДС, а при его продаже банку – проводить экспертизу.

{kind=link}

Самый экзотический способ вложения в драгоценные металлы – приобретение монет, антикварных и ювелирных изделий. В этом случае можно обзавестись активом, облеченным в предмет искусства, достаточно дешево, а затем перепродать в разы дороже какому-то заядлому коллекционеру.

Но, проблема в том, что организованного рынка для подобного рода сделок в Украине не существует. Кроме того, большая опасность нарваться на подделку, и отдать большие деньги не за настоящий слиток, а за пустышку неизвестного происхождения.

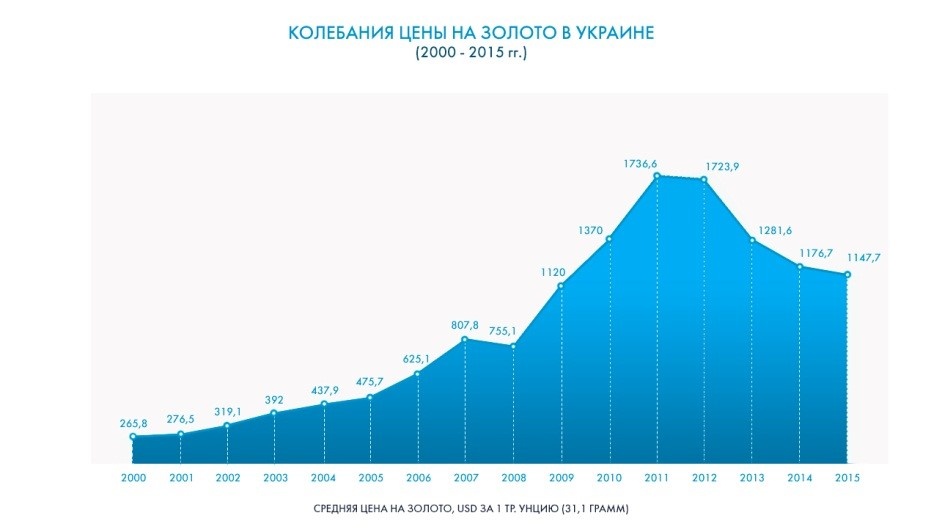

И все же благородный металл по-прежнему привлекателен. Дело в том, что за последние несколько лет он изрядно просел в цене, опустившись с пиковых значений более 1.800 долл/тр ун, которые были зафиксированы летом 2011 года, до отметок ниже 1.100 долл/тр ун к концу декабря 2015 года.

Причем ведущие аналитики из разных стран уверены, что на фоне нестабильности на сырьевых рынках золото имеет хорошие перспективы для роста. Даже если не в 2016-2017 годах, то в более долгосрочном горизонте инвесторы явно останутся в выигрыше.

А учитывая, что в Украине «длинные» инструменты по сути не работают (страхование жизни можно считать таковым с большой натяжкой в связи с низкой защищенностью денег страхователей), золото является почти беспроигрышным вариантом, но только если речь идет о вложениях сроком на 10-20 лет и более.

Оседаем в недвижимости

Многие инвесторы склоняются к тому, что самый безопасный и надежный путь сохранения денег – покупка недвижимости и земли. Аргумент таков, что жилье медленно, но верно дорожает, а земля и вовсе вечный актив. Причем, необязательно зацикливаться на недвижимости в пределах Украины, вполне можно стать владельцем квартиры или дома где-то в Западной Европе.

Но проблема в том, что для подобных операций нужны немалые суммы. А при покупке зарубежных «квадратных метров» – отдельная лицензия Национального банка. Также не нужно забывать, что в Украине до сих пор действует мораторий на куплю-продажу земли, поэтому практически все сделки с ней могут считаться недействительными.

{kind=link}

К тому же рынок жилой или коммерческой недвижимости крайне непредсказуем и зависит от ситуации с валютным курсом, потребительского спроса, государственного регулирования, тарифов на жилищно-коммунальные услуги. Поэтому если и вкладывать деньги – то в строящееся жилье, которое имеет более обозримые перспективы для ценового роста, нежели «вторичная» недвижимость, которая, напротив, медленно, но верно теряет в стоимости. Вместе с тем, вложение в недвижимость – не самый плохой вариант, особенно при наличии валютных сбережений.

Например, если вспомнить цены на рубеже 2007-2008 годов, то в Киеве однокомнатную квартиру в строящемся доме найти дешевле, чем за $60-80 тыс., было невозможно. Сегодня рубеж «входа» в первичку значительно, подчас в разы, ниже, и даже в столице или ее окрестностях обладателем новой квартиры можно стать, имея в кармане от $15-20 тыс.

При этом лучше всего, когда купленный объект в течение 1-2 лет будет введен в эксплуатацию и сдан в аренду. Это позволит получать ежемесячный дополнительный доход и в течение 8-10 лет полностью вернуть инвестированные в квартиру или офис средства.

Кроме того первичный рынок давит на вторичную недвижимость, и от этого снова выигрывают покупатели, которые вполне успешно выторговывают у хозяев продающихся квартир до 20-30% первоначально заявленной стоимости. А учитывая, что сделок по продаже квадратных метров все также немного, инвестор имеет отличную возможность диктовать свои правила.

Полагаемся на акции

Фондовый рынок сегодня – удел энтузиастов, а также инвесторов, которые не боятся рисковать. Да и обороты украинских бирж таковы, что даже спекулировать с ценными бумагами сложно. Инвестиционные фонды – также в аутсайдерах, поскольку многие из них до сих пор борются с оттоком инвесторов и пытаются не то чтобы зарабатывать, а хотя бы удержаться на плаву.

Но есть и хорошая новость: с оздоровлением экономики фондовый рынок тоже ждет положительная динамика. Эта закономерность уже не раз подтверждалась многими странами, поскольку экономический рост неразрывно связан с притоком инвестиций, которые, в свою очередь, в том или ином объеме попадают на бирже, «разогревая» их.

Да и Украина в 2009 году продемонстрировала, что ее рынок способен идти вразрез с макроэкономическими тенденциями. Так, на фоне падения ВВП более чем на 15%, индексы отечественных бирж взлетели почти на 100%, а акции некоторых эмитентов за этот же период подорожали в 2-3 раза.

Помимо всего прочего, многие украинские предприятия недооценены. Прежде всего, предприятия энергетической, машиностроительной отраслей, сельского хозяйства, добывающие компании. А это означает, что как только динамика ВВП выйдет на положительную прямую, их акции будут стремительно расти в цене. По некоторым оценкам – на 80-150%.

Поэтому те инвесторы, которые не побоятся потратить часть капитала на приобретение акций, облигаций или вложить в инвестиционный фонд, уже завтра получат неплохое преимущество перед другими и возможность заработать. Ведь, как известно, если покупать на дне, шансы на прибыль гораздо выше, чем у тех, кто скупает ценные бумаги на пике.

Взращиваем бизнес

Достаточно молодой и еще не очень популярный в Украине, но очень многообещающий путь для инвесторов – проектное финансирование и участие в бизнес-проектах, стартапах.

В отсутствие нормального кредитования, очень многие предприниматели, а также средние и крупные компании, находятся в поиске альтернативных источников. В том числе, частного, «ангельского» капитала. Это касается электронной коммерции и IT-сектора, и АПК, и сферы услуг. Конечно, риск потери денег в данном случае немалый.

По статистике, из 100 проинвестированных проектов, действительно успешными становятся 20. Но особенность в том, что прибыль даже от одного «выстрелившего» стартапа может с лихвой перекрыть потери во всех остальных.

А Украина, кстати, за последние годы стала одним из крупнейших получателей инвестиций в IT в восточном и центральном регионе. Например, за 2014 год было проведено около 60 сделок с украинскими стартапами, которые получили 22 млн долларов инвестиций. И по итогам 2015 года эта сумма будет гораздо больше, поскольку некоторые компании из Украины получили огромный даже по меркам технологически развитых стран капитал.

Так, только один стартап Looksery, который представляет собой приложение для модификации внешности на фото или в видео, получил 150 млн долларов от всемирно известного проекта Snapchat. Еще одним громким событием ушедшего года стала сделка по приобретению доли инвестиционным фондом Horizon Capital в крупнейшем украинском интернет-магазине Rozetka.ua

В целом же украинская интеллектуально-технологичная отрасль вышла на третье место по экспортному потенциалу после сельского хозяйства и металлургии с показателем 2,4 млрд долл. Она показала 10% роста в долларовом эквиваленте на фоне падающей экономики страны. И это еще явно не предел.

Тем не менее, инвестору на волне оптимистичных прогнозов все равно нужно сохранять трезвый разум и проводить тщательный отбор идей, которые будут достойны финансовых вливаний, оценивая не только сам проект в отрыве от внешней среды, но и макроэкономическую конъюнктуру, но также и нишу, которую он занимает, конкурентов, угрозы и вызовы.

Столь скрупулезный подход поможет отсеять потенциально убыточные и провальные стартапы, и вложить свой капитал с вероятностью получения максимально высокой маржи в кратчайшие сроки.

Ульянова Наталья — СЕО в юридической фирме ICF Legal Service