Случилось, что темпы роста глобального потребления стальной продукции, достигнув максимального уровня в 9% в третьем квартале 2011 года, упали до 2% в третьем квартале 2012 года, и украинский металлитет обуяла натуральная депрессия.

Ассоциация «Металлургпром» колотит в рынду: «Металлургические предприятия Украины сократили выплавку стали в январе-ноябре по сравнению с аналогичным периодом 2011 года на 7%, до 29,828 млн. тонн, производство проката — на 8%, до 26,669 млн. тонн. По году ожидается снижение выплавки стали на 8%.

По состоянию на 1 декабря на меткомбинатах действовали 75% доменных печей, 90% конвертеров, 50% мартеновских печей и 33% электропечей.

Следом за снижением объемов производства в сталеплавильной отрасли покатились вниз показатели промышленности Украины в целом: объем промышленного производства в сентябре по сравнению сентябрем 2011 года упал на 7%, в октябре к октябрю – на 4,2%, в ноябре снизился ещё на 3,7%. Кумулятивное снижение промпроизводства по итогам 11 месяцев 2012 составило около 3%.

Если бы на мировых рынках случился обвал уровня осени 2008 года, то пан Азаров и его приват-реформаторы огребли бы ту же катастрофу. Но Бог пока милует.

В значительной степени нивелировать колебания внешнего спроса могла бы разумная политика властей по развитию внутреннего рынка, подобно той, что проводят власти России.

Металлурги России – работа над домашними заданиями

Металлургические мощности РФ более чем в два раза превышают возможности украинских сталелитейщиков: в январе-ноябре русские выплавили 64,7 млн. тонн стали против 29,8 млн. тонн, что произвели украинцы. По 2012 году ожидается, что соседи выплавят на 3-4% больше стали, чем в 2011 году. Напротив, повторюсь, металлурги юго-востока Украины произведут на 8% меньше. Сжатие мирового спроса на черные металлы не шибко сказалось на производительности российский меткомбинатов. Хотя темпы роста производства несколько снизились по сравнению с 2011 годом, однако речь идет о заметном росте, а не об обвале производства, который наблюдается в Украине в октябре-декабре 2012 года.

Отчего такая относительно слабая восприимчивость к катаклизмам на внешних рынках у соседских железных канцлеров? Ответ прост, как ломик сталевара: металлурги РФ упорно трудятся над домашними заданиями. Более 82% металлургической продукции потребляется внутри страны. В Украине этот показатель типично колониальный – около 18%.

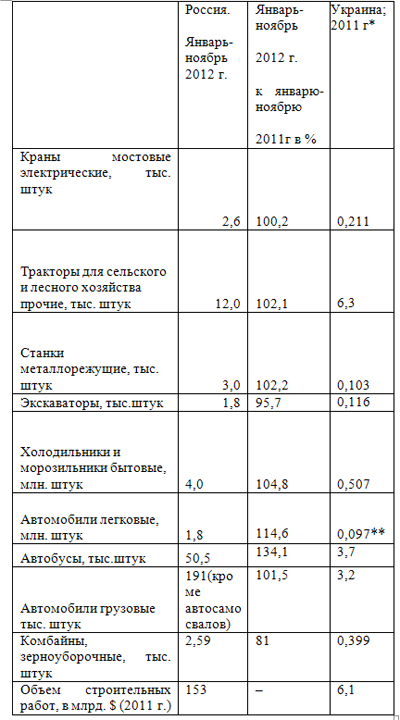

Для наглядности дам таблицу выпуска металлоемкой продукции в России и Украине, чтобы заодно снять все вопросы по поводу колониальности украинского хозяйства, которую с любовью к собственному карману сотворили три поколения альтернативно одаренных евроинтеграторов.

* Из патриотических соображений я взял данные Держстата за 2011 г., т.к. показатели 2012 года заметно хуже прошлогодних.

** Попутно заметим, что легковые автомобили в Украине не производят, а свинчивают из импортной комплектации. Россия, напротив, из 1,8 млн. авто (по году ожидается около 2 млн. шт.), поставленных на колеса в январе-ноябре, примерно 750 тысяч произвела методом полномасштабного производства.

Добавим. Путинская Россия превзошла советский уровень экспорта военной техники (в денежном выражении, по физическим показателям ещё не дотягивает). В 2012 году великороссы накосили более $14 млрд. А ВТ является весьма металлоемкой продукцией.

Производство боевых летательных аппаратов (включая вертолеты) в последние годы приблизилось к советскому уровню – 130 штук в год. Выпуск гражданских вертолетов за 1999–2011 годы вырос более чем в 3 раза – с 40 до 128 шт. Цветная металлургия России явно не скучает. Однако по этим позициям у державы Украина жирное зеро.

Из таблицы видно, что соседи зубами цепляются за былое промышленное могущество, стараясь даже в рамках ВТО поддерживать собственного производителя. Напротив, фундаторы украинской державы упорно пытаются сунуть остатки промышленного производства под хвост евроинтеграции.

Отметим и такую деталь: конкурентоспособность русских металлургов выше конкурентоспособности украинских притом, что зарплаты северо-восточных сталеваров в 3 раза выше. Затраты россиян в сегменте производства слябов (вип-продукция украинских меткомбинатов) на 25-35% ниже среднемирового показателя. Это обусловлено значительно меньшей ценой энергоносителей и гораздо более разумной валютной политикой, чем та, которую проводит НБУ. Процикличная динамика рубля заметно сглаживает колебания внешнего спроса. Россия, как и многие развитые экономики, методом управляемой девальвации национальной валюты защищает внутренний рынок.

Напротив, тупое следование НБУ курсу на стабильность национальной валюты любой ценой изрядно вредит державообразующей отрасли промышленности. Мало того, что для поддержания мнимой финансовой стабильности в топке межбанка впустую сжигаются миллиарды долларов из золотовалютных резервов, так ещё и металлургия теряет значительные средства при конвертации в гривну все уменьшающейся экспортной выручки.

К тому же в металлургическом производстве Украины запредельно высока доля полуфабрикатов с более низкой добавленной стоимостью. Проще говоря, владельцы меткомбинатов сильно упирают на производство чушек-слябов, что делает металлургический комплекс легко уязвимым в случаях снижения спроса в «азиях» и «европах».

Прогноз на 2013 год – и хочется, и колется, да кризис не велит.

Глобальный кризис в меру сил продолжает терзать мировую сталелитейную промышленность. По оценкам специалистов Комитета по стали Организации экономического сотрудничества и развития (ОЭСР), опубликованным в начале декабря, из-за промышленного спада в третьем квартале в странах Запада на 0,5% и заметного снижения темпов роста в Китае на мировом рынке стали проявился новый упадок.

В июле-сентябре 2012 года лидер мирового производства стали Китай (около половины мировой выплавки) начал сбрасывать обороты – годовой прирост составил 2%. Случившееся снижение мировых цен на сталь ударило даже по сверхконкурентным китайским сталеварам. Из 80 корпораций, входящих в Китайскую ассоциацию чугуна и стали, 44 понесли убытки. Причем ханьцы, дабы не уступить место под солнцем в конкурентной борьбе, не останавливают производства. А такая малоприбыльная или даже убыточная деятельность ведет к прямому перепроизводству.

В целом в Азии годовой прирост производства стали близок к статистической погрешности – 2,3%. Напротив, Европа продемонстрировала спад на 4,5%. Более того, как отмечает международное рейтинговое агентство Moody’s, потребление стальной продукции в регионе в 2012 году на 27% ниже, чем в докризисном 2007 году, а в 2013 году ожидается спад еще на 2-4 %. Существующие в ЕС мощности по выплавке около 210 млн. тонн стали в год загружены в среднем на 70%, что не обеспечивает положительную рентабельность металлургических компаний.

Оптимисты из ОЭСР пророчествуют, что во второй половине 2013 года мировая экономика медленно пойдет на поправку, однако спрос на стальную продукцию по-прежнему останется относительно слабым.

С чего бы это расти мировой экономике со второй половины 2013 года? Но аналитики особо не утруждают себя объяснениями причин для оптимизма. Однако излучать дежурное жизнелюбие обязательно.

По мнению авторитетного российского толкователя мировой депрессии и автора «Теории кризиса» Михаила Хазина, нет никаких оснований надеяться на рост западных экономик в ближайшие десять лет. Спад совокупного спроса в мире будет продолжаться, несмотря на попытки его стимулировать баснословным ростом государственных долгов.

Как отмечает гуру антилиберализма, проблема развитых экономик «не в долгах, с которыми еще можно разобраться, проблема в том, что уже нельзя создавать новые долги. А создание новых долгов – это был источник повышения уровня жизни населения» и роста экономики. Западные домохозяйства имеют долговые обязательств по потребительским кредитам на уровне 120% от их годовых доходов. За время «активной» борьбы с кризисом долги снизились всего на несколько процентов. По мнению Хазина, «под воздействием продолжающегося падения потребительского спроса экономики основных стран мира будут иметь явную тенденцию к спаду».

Судя по тому, как усердно в последние годы стращают мирян концом света (приписываемый майя кердык-2012 прошел мимо, на очереди апокалипсические пророчества других древних и современных прорицателей), чтобы он, сердешный, с перепугу регулярно устраивал загулы потреблятства, методы борьбы с упадком мирового спроса исчерпаны. А значит впереди «зияющие высоты» глобального кризиса.