Правительство подало в парламент пакет законопроектов, вводящих накопительную систему общеобязательного пенсионного страхования. Инициатива долгожданная и призванная решить годами копившиеся финансовые проблемы Пенсионного фонда, который уже на четверть финансируется из государственного бюджета и которому уже не помогают ни отмены спецпенсий, ни сокращения выплат для работающих пенсионеров, ни замороженные соцстандарты.

Фактически Пенсионный фонд от года к году становится все более бездонным колодцем, ресурсов для наполнения которого с каждым годом все меньше. Без перехода на накопительную систему осуществлять дальнейшее реформирование невозможно, но и панацеей она не станет.

Время для проведения трансформаций не самое благоприятное, обоснования, необходимые для перехода, отсутствуют, компенсаторы возможных рисков неопределенны.

В итоге в том варианте, который предлагает правительство, накопительная система может принести государству больше вреда, нежели пользы.

Выйти на новый уровень

Де-юре в Украине трехуровневая пенсионная система, предполагающая работу солидарной, накопительной и добровольной негосударственной систем обеспечения. Де-факто многие годы существует только солидарная система, в которой размер пенсий зависит от страхового стажа и размера заработной платы, с которой уплачивались страховые взносы.

Система, в общем-то, неплохая, проверенная временем, но все более недееспособная в условиях, когда количество работающих снижается, а количество пенсионеров растет. На сегодняшний день в Украине числится 14 млн плательщиков взносов в Пенсионный фонд и 13,5 млн тех, кто из этого фонда получает пенсии.

При этом негативные демографические тенденции сохраняются, рождаемость умеренная, эмиграция растет, а иммигрантов, по крайней мере, платящих взносы в ПФ, единицы. Долгие годы систему пытались улучшить и трансформировать: в 2000-м начали собирать сведения о том, какие пенсионные взносы были уплачены за каждого работника, получив обширную персонифицированную базу данных всех уплаченных взносов.

В 2004-м начали применять страховые принципы, и размер отчислений стал зависеть от размера взносов в фонд. В 2011-м начали постепенно увеличивать пенсионный возраст и ограничивать спецпенсии. Трансформации солидарной системы продолжаются по сей день. Но их результативность мизерная, и при том, что ставка единого социального взноса в Украине одна из самых высоких в Европе, денег для достойных пенсионных отчислений не хватает.

При 60-процентной инфляции (в годовом измерении) повышения пенсий не стоит ожидать раньше декабря, тогда к минимальной пенсии в 949 грн добавят еще 125. Что предлагает накопительная система? Ее участниками станут далеко не все работающие граждане, а лишь те, кто моложе 35 лет. Часть от их взносов в солидарную систему будет отвлекаться в систему накопительную.

Немного: сначала лишь 2% и постепенно процент отчислений дойдет до семи. Аккумулировать отвлеченные средства будет специально для этого созданный Накопительный пенсионный фонд. И тут возникает первый вопрос к авторам реформы — относительно целесообразности создания очередной бюрократической махины.

«Государственный накопительный фонд действует лишь в нескольких странах мира (Казахстан, Россия, Сингапур, Боливия). Ни одна европейская страна не создавала такого монополиста в сфере пенсионного обеспечения», — объяснила ZN.UA Марианна Онуфрик, аналитик Института общественных исследований, менеджер группы «Пенсионная реформа» РПР. — Среди недостатков такого отдельного государственного учреждения можно назвать: увеличение расходов государственного бюджета на администрирование накопительной системы и отсутствие альтернатив для клиентов фонда, желающих осуществлять собственную инвестиционную политику (очевидно, что большинство накоплений будут вкладываться в государственные ценные бумаги), создание очередных неравных условий для участников накопительного уровня».

В действительности со всеми возложенными на Накопительный фонд задачами без особых проблем может справиться уже существующий ПФ, который ведет персонифицированный учет всех застрахованных лиц в системе обязательного пенсионного страхования с 2000 г. Зачем же его клонировать?

Неужели у нас так много лишних бюджетных ресурсов для его содержания? Смысл в отдельной структуре был бы при желании государства создать конкуренцию, то есть предложить гражданам несколько альтернативных фондов, пусть один из них будет государственным, которые бы могли, борясь за вкладчика, развивать рынок, создавать лучшие условия накоплений и генерировать инвестиционную прибыль.

Но нынешняя финансовая система Украины при тотальном недоверии граждан к ней к таким новшествам не готова. Угроза того, что частные фонды, привлекшие средства граждан, в результате превратятся в финансовые пирамиды или обанкротятся, более чем реальна. Для этого необходимы гарантии, структура, аналогичная Фонду гарантирования вкладов физических лиц, но в обозримом будущем такие перемены труднодостижимы.

Создание Накопительного государственного фонда не является неоспоримым благом еще и потому, что уровень доверия граждан к государству как распорядителю финансов тоже невысок. Более того, выплачиваемые сейчас пенсии из солидарной системы индексируются, пусть и не так часто, как хотелось бы, но они хотя бы частично учитывают текущее положение в экономике. Об индексации накоплений второго уровня пенсионной системы речь не идет.

Забрать средства можно будет лишь через 25 лет. Ценность этих средств в 2040 г. спрогнозировать просто невозможно. Но если учесть, что в идеале к тому времени, при условии безукоризненно проведенной реформы, доля, получаемая гражданами из накопительного фонда, должна составить 35% от общего объема пенсионных начислений, это могут быть существенные потери.

Если от средней на сегодняшний день пенсии в 1526 грн отнять 35%, она максимально приблизится уже к пенсии минимальной и станет ниже прожиточного минимума. Теоретически средства, накопленные на втором уровне, могут работать как инвестиционный ресурс, но на сегодняшний день отсутствие стабильного валютного курса и постоянно растущий уровень инфляции создают реальную угрозу обесценивания всех этих накоплений в масштабах, выходящих «за рамки приличий».

Грубо говоря, инфляция может съесть эти накопления. И когда сейчас министр Розенко говорит о том, что благодаря реформе экономика получит порядка 5 млрд грн, что это «длинные» деньги, вкладываемые в экономическое развитие нашей страны минимум на 25 лет, которые будут «подушкой безопасности», удерживающей нашу экономику от потрясений, становится не по себе. А что удержит нас от потрясений спустя 25 лет?

Компенсаторов нет?

Две хрестоматийные предпосылки перехода к накопительной системе — это рост ВВП не менее чем на 2% в год в течение двух лет подряд и бездефицитный ПФ. Фактически ни одна из них пока не может быть выполнена, причем, похоже, даже в среднесрочной перспективе.

И когда министр заявляет о том, что мы получим 5 млрд, нужно понимать, что это не дополнительные средства, а деньги, которые недополучит солидарная система. Да, они не будут изыматься сразу и, возможно, будут приносить государству доход при грамотном распоряжении, но проблемы Пенсионного фонда «благодаря» этому так или иначе усугубятся.

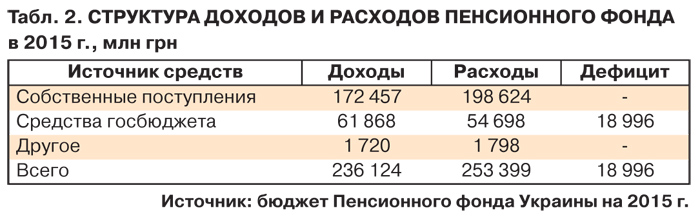

На сегодняшний день из 236 млрд грн, которые должен аккумулировать фонд в 2015 г., 61 млрд — это средства госбюджета, и при этом дефицит фонда все равно составляет почти 19 млрд.

Получаемых от налогоплательщиков средств не хватает. Если в 2005-м доля средств госбюджет в структуре доходов ПФ составляла 8%, то в нынешнем году превысила 24%. Все предпринятые правительством попытки вывести из «тени» зарплаты провалились. Государственная фискальная служба отчиталась, что за январь—апрель поступления от единого социального взноса составили 55,7 млрд грн.

Даже приблизительные подсчеты говорят о том, что за четыре месяца эта сумма должна была составить, по меньшей мере, 57 млрд. То есть поступления от ЕСВ, наоборот, снижаются, лишь усугубляя финансовое состояние ПФ.

Опыт реформирования пенсионных систем, в первую очередь, Словакии, свидетельствует, что введение обязательного накопительного уровня действительно может разгрузить солидарный уровень. Ведь чтобы обеспечить коэффициент замещения не ниже 0,5 на солидарном уровне, нужно отчислять не менее 32% от фонда заработной платы. В то время как на накопительном уровне для обеспечения такого же коэффициента хватит 12–14%.

Это замещение будет достигаться за счет того самого инвестиционного дохода. То есть уже через несколько лет после проведения реформы бюджет Пенсионного фонда может стать профицитным. Но это лишь теория, к сожалению.

Куда более очевидным и неотвратимым является тот факт, что в течение первых лет реформы пенсионная система потребует дополнительных расходов на покрытие, условно говоря, «кассового разрыва». Компенсировать его хотя бы частично можно, но почему об этом говорят эксперты, и не говорит министерство, а главное, почему министерство ничего не делает для поиска этих компенсаторов?

«На самом деле начать можно с внутренних возможностей действующей пенсионной системы, например, с освобождения солидарной системы от несвойственных для нее выплат. В настоящее время 7 млн пенсионеров «подтягиваются» пенсии до минимального уровня, что фактически является компонентом социальной защиты и должно финансироваться из бюджета, а не за счет ЕСВ. Сегодня эта сумма, по подсчетам Пенсионного фонда, составляет более 37 млрд грн, — объяснила Марианна Онуфрик. — Конечно, в случае механического «опрокидывания» этих средств на государственный бюджет общая картина потребности в финансировании пенсионной системы не меняется. Однако если мы говорим, что «подтяжка» пенсий до минимального уровня является частью социальной защиты, то тогда претендовать на такие доплаты смогут только лица, которые в соответствии с действующим законодательством считаются малообеспеченными».

Настаивает экспертная среда и на проведении инвентаризации самого Пенсионного фонда, а именно — на проверке всех пенсионных дел и их переводе в единую информационную систему. По отдельным подсчетам, такая инвентаризация приведет к снижению расходов «солидарного» уровня на 10–20 млрд грн ежегодно.

Сумма, согласитесь, достойная того, чтобы Минсоцполитики вплотную занялось этим вопросом. Правительство об источниках компенсации говорит, не углубляясь в детали, мол, мы перекладываем компенсацию на госбюджет, чем уменьшаем дотационность Пенсионного фонда.

Так в чем же уменьшение? Ведь нагрузка на госбюджет не уменьшилась совершенно, его вклад в бюджет фонда и без того огромен, конечно, на фоне 61,8 млрд пять выглядят не такими уж устрашающими. Но разве мы живем во времена, когда можно позволить себе даже такие траты? Тем более что, кроме позитивного опыта внедрения накопительной системы, есть и негативный.

Из опыта соседей и внутренних возможностей

Оглядываясь на опыт Польши и России, понятно, что даже бездефицитность Пенсионного фонда не является залогом успешного внедрения накопительной системы. В обеих странах начавшийся «за здравие» переход на второй уровень пенсионного обеспечения закончился «заупокойным» изъятием средств из накопительной системы и передачей их обратно в солидарную. И не только эти страны столкнулись с «накопительной» проблемой.

В конце 90-х во многих государствах Центральной и Восточной Европы состоялся переход на второй уровень пенсионной системы, тогда эта идея активно продвигалась Всемирным банком как возможность стимулирования экономического роста, развития фондовых рынков и борьбы с теневой занятостью.

Но ожидаемый эффект от детенизации зарплат и экономического роста был далеким от реальности и не смог в итоге решить проблемы с дырами, образовавшимися в солидарных пенсионных системах. В итоге нагрузка все равно легла на государственные бюджеты. Наиболее удачным был опыт Чехии, но ее правительство, учтя ошибки соседей, при переходе на накопительную систему повысило размер взноса, чтобы компенсировать нехватку средств.

Для Украины, в которой согласно исследованию HeadHunter, 56% работников частично или полностью получают зарплаты в «конвертах», такой вариант неприменим. Повышение процента обязательных отчислений, наоборот, загонит еще глубже в «тень» работодателей. А это может снизить и без того недостаточные поступления Пенсионного фонда.

В итоге, осознавая неизбежное отвлечение средств из солидарной системы, правительству следует вдумчивее подходить к реализации реформы, не прельщаться 5 млрд грн «длинных» денег, которые, простите, погоды не сделают, а думать о возможных последствиях как для госбюджета, так и для людей.

А главное, перед тем как переходить к накопительному уровню, не мешало бы оценить целесообразность этого перехода именно сейчас, определить готовность, возможные выгоды и риски, найти реальные компенсаторы, способные заместить потери для солидарной системы. Определить, например, ожидаемый средний размер пенсии, ее солидарной и накопительной частей, каким в итоге будет коэффициент замещения накопительной, солидарной части, общий коэффициент замещения.

Какими будут параметры функционирования Пенсионного фонда и какой будет его доходность после реформы. На сегодняшний день таких исследований, учитывающих нынешние экономические условия, нет.

Институт экономики и прогнозирования НАНУ проводил такую работу, но в 2006 г. Тогда и состояние экономики было другим, и бюджет ПФ был бездефицитным.

«Оценивая предпосылки для перехода на накопительную систему, мы обнаружили, что коэффициент замещения для 35-летних участников накопительной системы на момент их выхода на пенсию был бы 1,5–2%. То есть их накопленная пенсия составит только 2% от их последней заработной платы, это не просто мало, это очень мало», — рассказала Виктория Блызнюк.

Фактически люди, которые сейчас будут обязаны отчислять часть средств в накопительную систему, просто не успеют накопить достаточное количество средств для нормальной жизни. Сначала нужно говорить об обеспечении таргетирования инфляции, о формировании стабильного финансового рынка и обеспечении его стабильной работы. Только после этого можно внедрять накопительную систему.

Не создав условий для реальной работы этих инвестиционных ресурсов, изымать их из солидарной системы как минимум нерационально. Если к этому присовокупить отсутствие правил эффективной деятельности инвестиционных компаний, компаний по управлению активами и банков, которые будут непосредственно управлять этими средствами, становится понятно, что риски на самом деле намного выше.

И при отсутствии четких и прозрачных механизмов контроля, в том числе общественного, за институтами, которые управляют или будут управлять деньгами пенсионеров, эти риски возрастают в разы.